Es ist vollbracht: Die Eidgenossenschaft unterstützt einen teilstaatlichen deutschen Konzern…

Nachdem nun jeder Fussballer, Künstler oder Vorortsgastronom Corona-Hilfe erhält, entspricht es nur dem Gleichheitsgebot, dass sich auch die Swiss einen Wurstzipfel abschneiden darf. Nur: Bei der Swiss-Milliarde handelt es sich um einen Kredit mit einem grossen Klumpenrisiko – zudem möglicherweise um ein Fass ohne Boden. Es ist nämlich zu erwarten, dass die Kredite nicht reichen werden. Das Swiss Management plant offenbar ein makroökonomisches Husarenstück: ein Downsizing der Umsätze, ohne ein symmetrisches Downsizing der Kosten – auch der Personalkosten. Zumindest scheint jetzt der Fortbestand der Lufthansa gesichert: Wie soeben bekannt wurde, setzt sich der deutsche Staat ins Cockpit und übernimmt 25% des Lufthansa-Kapitals.

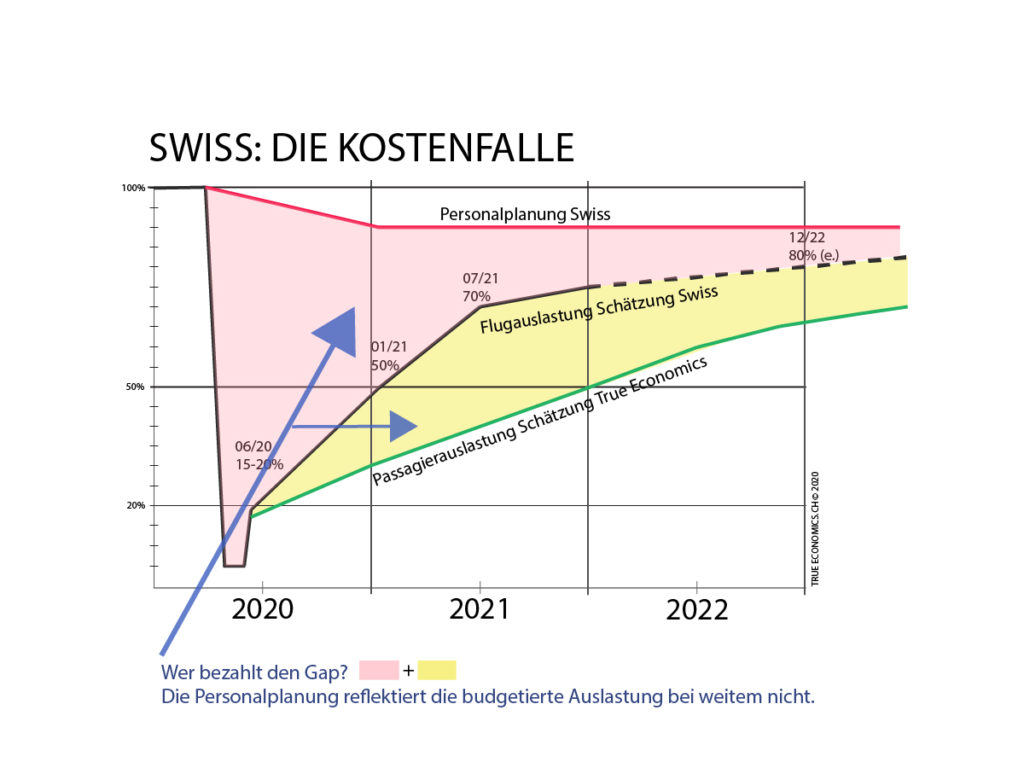

Unsere Grafik verdeutlicht den Plan des Swiss Managements: In ziemlich optimistischer Manier werden die künftigen Flugauslastungen geschätzt. Dabei soll es kaum zu Personalabbau kommen (10-15% nur, vor allem durch natürliche Abgänge oder offenbar Mindereinsätze von ad-hoc Personal). Die Personalausgaben stellen jedoch einen wesentlichen Teil der Kosten dar. Dass bei einem Downsizing alle Kosten – eben auch die Personalkosten – möglichst kongruent zur Umsatzentwicklung heruntergefahren werden müssen, entspräche dem Einmaleins der Betriebswirtschaft. Ansonsten entsteht ein immenser Kosten-Gap (siehe Grafik, rote Fläche).

Wer bezahlt den Überbestand an Personal?

Es ist anzunehmen, dass das Swiss-Management mittels Kurzarbeit über eine längere Periode die Unter-Auslastung des Flugbetriebes aussitzen möchte. Das wird dem Bund allerdings noch zusätzlich mehrere hundert Millionen CHF kosten. Da auch mittelfristig nur von einem deutlich bescheideneren Flugbetrieb ausgegangen werden kann, werden bei der Swiss hohe Zusatzverluste anfallen.

Offenbar sollen erst einmal 1‘500 von 9‘500 Stellen gestrichen werden. Neuerdings soll es sogar „vorerst keine Entlassungen geben“, laut Geschäftsleitung. Das klingt sehr grosszügig, ja vorbildlich sozial. Heisst das übersetzt, dass erst mal alle auf Kosten des Steuerzahlers kurzarbeiten, später dann erst sollen Entlassungen folgen?

Die Milliarde soll auch Personal retten

Hintergrund der Hilfeleistungen des Bundes war nicht zuletzt auch die Idee, Personal zu retten. Man wollte grössere Entlassungen verhindern. Leider können mittels Geldüberweisungen an die Swiss nicht mehr Fluglinien und bessere Auslastungen produziert werden. Bei einem V-förmigen Einbruch des Geschäftes wäre das zu rechtfertigen, nicht jedoch bei einem L-förmigen Verlauf – welcher inzwischen offensichtlich ist.

Effektive Umsatzprognose liegt unter dem geplanten Flugplan

Die Swiss möchte ab Juni 10-15% der ursprünglichen Flugziele anfliegen, ab Januar 2021 könnten es dann 50% sein. Allerdings möchte die Airline vor allem kleinere Flugzeuge einsetzen und vorerst eher kürzere Strecken bedienen. Die prozentuale Auslastung wird also nicht entsprechend korrelierende Umsatzgrössen generieren. Das erhöht die Schuldenprognose (vergleiche Grafik, die gelbe Fläche stellt den zusätzlichen Gap aufgrund der Umsatzschätzung von True Economics dar).

Abschreiber auf der Flotte

Für die Flieger am Boden wird ein Teil der Kosten weiterlaufen. Ein kongruentes Downsizing von Kosten im Verhältnis zum Flugbetrieb und zum Umsatz ist so gar nicht möglich. Zudem werden die Verkaufserlöse für überzählige Flugzeuge angesichts des künftigen Überbestandes im Markt unter den Bilanzwerten der Swiss zu liegen kommen. Also besteht wohl noch zusätzlicher Abschreibungsbedarf, vielleicht in Milliardenhöhe.

Gigantische Defizite werden sich auftun

Alle weiteren grossen Kostenblöcke, auch der immense Kreditorenbestand an vor-verkauften Tickets oder zum Beispiel vorausdisponiertes Flugbenzin zu hohen Preisen werden es verunmöglichen, die Kosten im Gleichschritt mit einem Downsizing herunterzufahren. Also werden sich noch zusätzliche Defizite auftun – und zwar über eine längere Zeit. Es ist nicht davon auszugehen, dass mittelfristig wieder ein 100%-Flugvolumen erreicht werden kann. Selbst grössere international aufgestellte Airlines wie Singapore Airlines oder Emirates rechnen für das Jahr 2021 nur mit einer durchschnittlichen gut 50%-Auslastung, mit besseren Zahlen erst in den Folgejahren – aber selbst längerfristig nicht mit einem Volumen von 2019.

Ob der Bund sich heute schon bewusst ist, dass er den kleinen Finger gereicht hat, ihm künftig jedoch die ganze Hand genommen wird…?

Unsere Prognose: Die Liquidität wird nicht reichen, neue Kredite müssen dann her. Und die Insolvenz wird nicht angetreten, weil der Bundesrat die Übung wohl als Point of no Return ansieht. Also weiter durchfüttern!

Die Kreditabsicherung ist mehr als blauäugig

Als „Pfand“ für die Kredite hatte der Bund die Absicherung mit Swiss-Aktien verhandelt. Nun, zu welchem Kurs denn? Da nicht börsenkotiert, gibt es eh keinen, und bei einem erneuten Grounding sind die Aktien wertlos – schlimmstenfalls weisen sie sogar einen negativen Wert aus. Im „normalen“ Geschäftsleben hätte ein „normaler“ Verhandlungs-Deal als Absicherung Aktien der Muttergesellschaft eingefordert. Aber wenn es um die Swiss geht, die uns gar nicht gehört (sondern internationalen Aktionären und nun auch 25% dem deutschen Staat) scheinen offenbar die bundesrätlichen und parlamentarischen Sicherungen durchgebrannt zu sein.

Vorauseilender Liebesdienst

Es ist zudem unklar, warum mit der Kreditvergabe dermassen Eile geboten war. Zurzeit gibt es noch genügend Liquidität im Konzern, und erst muss der Deal mit der deutschen Regierung formell unter Dach und Fach sein.

Besser ein kontrolliertes Grounding

Noch ist es nicht zu spät, denn der Hilfskredit für die Swiss ist noch nicht in allen Details validiert. Die Vernunft würde es gebieten, ein kontrolliertes Grounding einzuleiten. Dann sollte, im Einklang mit der Lufthansa, wieder neu aufgebaut werden. Mit einem Teil des Personals, einem Teil der Flotte und einem knapp geschnittenen Teil der Strukturen.

Verlieren würden die Aktionäre und Gläubiger (auch die Besitzer vorausbezahlter Tickets). Die Arbeitnehmer würden kaum verlieren: Man kann ja nicht Arbeit verlieren, die es so oder so gar nicht mehr gibt.

Eine Insolvenz der Swiss wäre ein eleganter Weg für einen Neustart: Aus den Scherben könnte sehr rasch eine Newswiss entstehen, unter Federführung der Lufthansa und mit allfälliger (vorübergehender) Beteiligung der Eidgenossenschaft. Vorübergehend bitte, denn „der Staat gehört nicht ins Cockpit“, wie René Höltschi in der NZZ bereits vor ein paar Tagen treffend formulierte.

Nützliches kann übernommen werden, der Rest kann liquidiert werden. 50% des Personals könnten zu Marktkonditionen übernommen werden.

Wenn mittelfristig weniger geflogen wird, braucht es auch weniger Personal, der Staat kann dieses beim besten Willen nicht retten. Es ist nicht einzusehen, warum der Staat mit Liquiditätsspritzen letztlich nur ihr zum Teil fremden Gläubigern und einer ausländischen Aktionärin mit Staatsbeteiligung helfen soll. Auch ist es nicht am Staat, indirekt Einzelverluste von bereits bezahlten Flugtickets von Passagieren oder Reisebüros abzudecken. Das sind zwar bedauerliche, aber zumutbare Einzelverluste – Risiken, welche ein Bürger oder Unternehmen einfach tragen müssen.

Falsche Argumente des Bundes

Das Argument, mit den generös versprochenen Krediten die „Anbindung der Schweiz“ sicherzustellen, war so oder so ziemlich weltfremd: Selbst wenn ein Projekt Newswiss scheitern würde, würden andere Airlines blitzschnell in die Bresche springen und alle attraktiven Flugverbindungen ab Zürich und Genf bedienen – für Passagiere wie Fracht. Ausländische Carriers könnten zwar nicht gleich einen richtigen Hub errichten. Richtig. Aber Linien können auch von aussen bedient werden.

Eine kleine Feasability Studie mit realistischen Auslastungsvarianten für 2022 und 2023 würde wohl sofort zu Tage bringen, dass die Swiss im heutigen Kleid nicht überleben kann, ohne dass ihr noch längerfristig massiv Liquidität zugeführt und auch Eigenkapital eingeschossen werden muss. Wollen wir das wirklich?

Noch absurder fast ist die Hilfe an Edelweiss: eine durchaus sympathische Arline, aber die Ferienflieger sind nun wirklich nicht systemrelevant.

Fazit: Jetzt sollte die Reissleine gezogen werden. Das Swiss Management sollte das mit Abstimmung des Lufthansa-Konzerns und des Bundes selber tun. Wenn nicht, sollte konseqenterweise der Bundesrat den Stecker ziehen – und dann mithelfen, mit der Lufthansa zusammen eine neue, schlanke Airline aus den bestehenden Assets aufzubauen. Eine stille Beteiligung des Bundes könnte dabei helfen. Aber bitte nur vorübergehend – und ohne Einflussnahme in Verwaltungs- und Aufsichtsräten.