Eine Kreditvergabe ist völlig unbedacht

Der Lufthansakonzern und so auch die Swiss stehen kurz vor der Illiquidität.

Der Bundesrat hat nun ziemlich voreilig Bundesgarantien für Sonderkredite an Luftfahrtgesellschaften und ihr nahestehende Infrastrukturen abgeben. Die Kreditinjektion sollen vornehmlich direkt der Swiss verabreicht werden. Noch ist die Tinte dazu nicht trocken – es scheint allerdings nur eine Sache von Stunden oder Tagen zu sein.

Es wäre ein staatspolitischer Sündenfall. Eigentlich wäre es nun angezeigt gewesen, sowohl volkswirtschaftlich als auch betriebswirtschaftlich glasklar zu analysieren und dann richtig zu entscheiden. Es ist zu befürchten, dass der Bundesrat nicht den nötigen ökonomischen Überblick hat.

Keine Systemrelevanz

True Economics hatte schon gestern darauf hingewiesen, dass aus Schweizer Sicht für Airlines keine Systemrelevanz gegeben ist. Bedauerlicherweise müsste die Swiss also pleitegehen – das wäre konsequent. Das liesse sich auch rechtfertigen, da andere oder neue Carriers (die z.B. aus einer Insolvenz heraus entstehen könnten) mit Sicherheit betriebswirtschaftlich interessante Verbindungen wieder bedienen würden. Von Zürich und Genf aus wird immer geflogen werden – mit welcher Airline auch immer. Das gilt für Passagiere, aber auch für Fracht.

Die Hilfeverweigerung liesse sich auch rechtfertigen, weil die Misere der Swiss nicht vorübergehend sein wird: Das nötige Downsizing würde über einen längeren Zeitraum nämlich noch Unsummen verschlingen. Eine never ending story wohl – mit Rufen nach immer weiteren Liquiditätsspritzen.

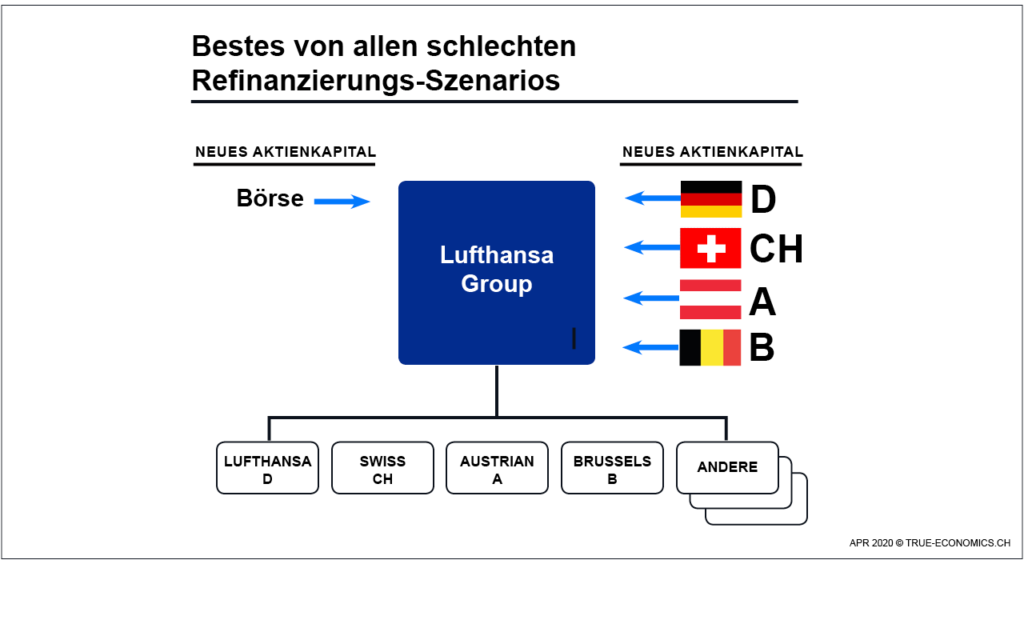

Einzig eine Kapitalbeteiligung wäre knapp vertretbar

Ein Durchfüttern maroder und angesichts der Marktlage auch künftig tendenziell defizitärer Airline-Strukturen mit laufenden und direkten Kreditvergaben ist fahrlässig.

Die einzige noch knapp vertretbare Lösung wäre eine Kapitalbeteiligung an der börsenkotierten Lufthansa Muttergesellschaft. In der Tat könnten die vier betroffenen Staaten Deutschland, Schweiz, Österreich und Belgien vorübergehend eine Staatsbeteiligung vorsehen – mit der Auflage, dass die neu zugeführten Mittel dann auch in die betroffenen Tochtergesellschaften fliessen.

Und um willfährige politische Einflussnahme zu unterbinden, sollten die Kapitalübernahmen als stille Beteiligungen erfolgen – unter Verzicht auf Sitze im Aufsichtsrat.

Gleichzeitig könnte vielleicht so der Luftlärmknatsch zwischen der Schweiz und Deutschland ganz elegant gelöst werden.

Ein Exitplan für den eher unappetitlichen Beteiligungsausflug müsste vorbereitet werden, denn zumindest die Eidgenossenschaft müsste sich zu einem geeigneten Zeitpunkt wieder zurückziehen können. Staatsbeteiligungen passen nämlich nicht zum Schweizer Selbstverständnis.

Aktien sind sicherer als Kredite

Aktien können zwar ebenso ihren Wert verlieren, sind aber immerhin handelbar. Für Kredite trifft das kaum zu.

Die Eidgenossenschaft hätte also auf keinen Fall einfach Liquiditätsspritzen in Form von Krediten bzw. Bürgschaften verabreichen dürfen. Auch „Garantien“ von Gesellschaften oder Muttergesellschaften sind dabei nicht wirklich hilfreich. Eine hundertprozentige Bundesbürgschaft ist fahrlässig, der entsprechende Betrag dürfte mit hoher Wahrscheinlichkeit als verloren gelten.

Auch keine Option: die Übernahme der kranken Swiss durch den Bund beispielsweise. Dieser Plan wurde glücklicherweise noch nicht präsentiert, True Economics wartet nur noch auf diese absurde Idee.

Fazit: Aus Schweizer Sicht sind alle staatlichen Refinanzierungsübungen für Airlines eigentlich falsch, da keine Systemrelevanz besteht. Sollte sich eine Staatshilfe aus politischer Sicht als unumgänglich erweisen, so müsste die beste von allen schlechten Refinanzierungsvarianten gewählt werden: eine direkte Kapitalbeteiligung an der börsenkotierten Muttergesellschaft. Diese Kröte dürfte jedoch nur geschluckt werden, wenn alle beteiligten Länder mitmachen. Und zumindest für die Schweiz gälte dann: bitte nur vorübergehend.

Das letzte Wort ist noch nicht gesprochen, denn die zugesagten Liquiditätsspritzen werden das Problem nicht lösen.